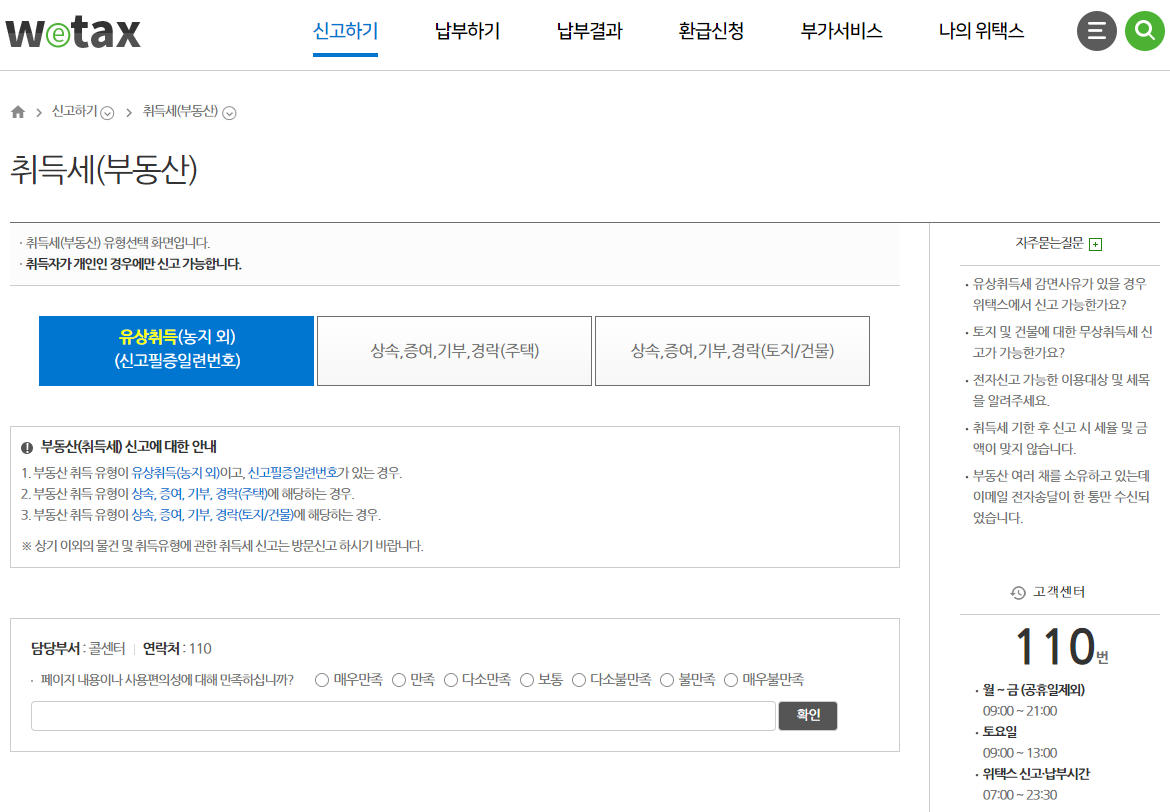

#부동산취득세는 부동산을 취득하는 비용으로 집을 살 때 내야 하는 지방세입니다. 매입세액은 매입일로부터 60일 이내에 신고·납부해야 하므로 부동산 매입은 시기가 중요하다. 매입시점에 따라 #취득세 납부기한도 달라지기 때문입니다. 또한 취득세의 취득기간과 양도소득세의 취득기간은 다르기 때문에 따로따로 이해할 필요가 있습니다.유료든 무료든

취득세는 일정한 통화가로 집을 살 때 내야 하는 세금인데, 대금을 내지 않고 무상으로 취득하더라도 내야 하는 세금이다. 증여나 상속을 통한 부동산 취득은 무상취득에 해당합니다. 또한 등록 여부와 관계없이 실제로 취득한 경우에는 납부하여야 합니다.분양권 취득세 – 잔금 납부일로부터 60일 이내

아파트를 팔 수 있는 권리는 취득세가 면제됩니다. 경매권을 통해 물리적 주택을 취득했을 때 최종 대금을 지급하는 날이 취득시점입니다. 따라서 콘도 매매에 대한 매매세는 매매시 납부하지 않고 사실상 잔금납부일로부터 60일 이내에 매매신고하여 납부합니다. 다만 주택이 완공되지 않았음에도 살 계획이 있기 때문에 보유 주택 수에 포함된다.

개인 간 부동산 매매의 경우 2022년까지 계약서에 따라 잔금 납부일로부터 60일 이내에 취득세를 납부해야 한다. 사실상의 잔금납부일을 정할 수 없는 경우에는 계약서상의 잔금납부일을 기준으로 하며, 잔금납부일을 알 수 없는 경우에는 계약일로부터 60일이 경과한 날을 구매일로 합니다.선물 – 선물 계약일이 속하는 달의 말일부터 3개월 이내

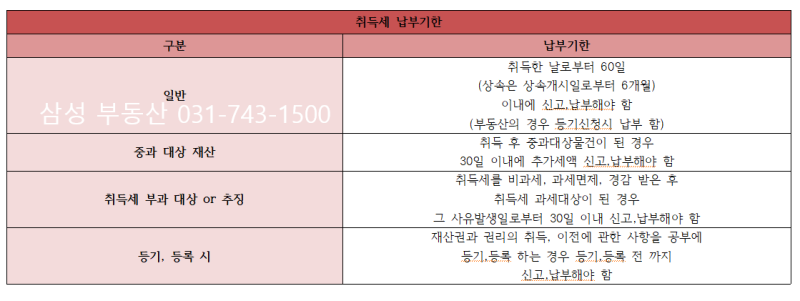

취득세법상 증여계약일이 취득일이 되며, 취득세 신고는 그 날이 속하는 달의 말일부터 3개월 이내에 해야 합니다. 계약일과 등록일이 다른 경우 둘 중 빠른 날짜를 구매일로 합니다.상속 – 상속인이 사망한 달의 말일부터 6개월 이내

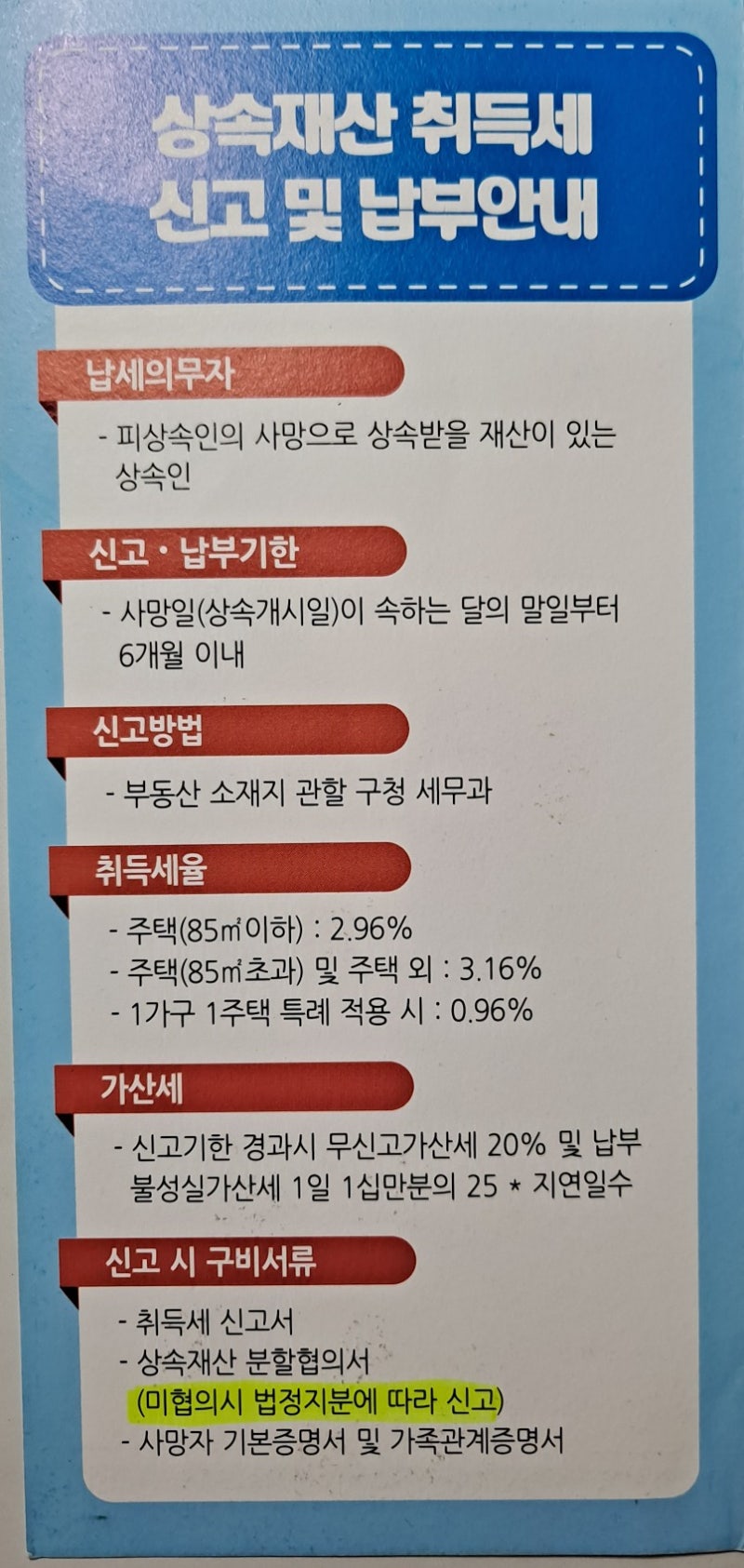

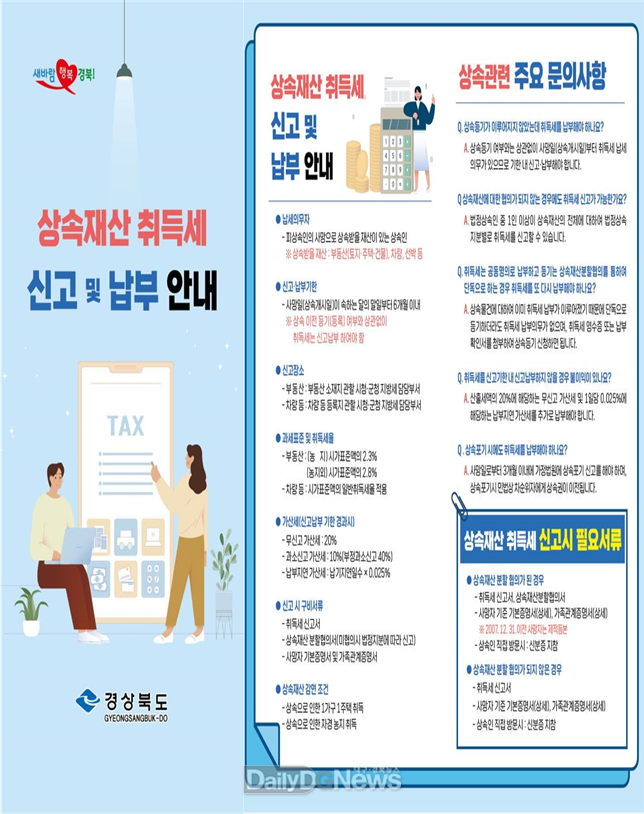

상속의 경우 취득일을 상속개시일, 즉 피상속인의 사망일로 하여 그 날이 속하는 달의 말일부터 6개월 이내에 신고 및 납부하여야 합니다. 예를 들어 1월 23일에 사망했다면 7월 31일까지 취득세를 신고하고 납부해야 하며, 외국 주소가 있는 상속인이라면 9개월 이내에 신고하고 납부해야 합니다.건축물을 신축하는 경우 – (임시, 사실상) 사용승인일로부터 60일 이내

신축 건축물의 취득일은 사용승인일, 임시사용승인일 또는 실제 사용일 중 빠른 날로 합니다. 보고 및 지불은 이 날짜로부터 60일 이내에 이루어져야 합니다.연간 할부 구매 – 각 실제 연금 지급일

연부금이란 매매대금을 일시에 전액을 지급할 수 없을 때 매매계약서에 있는 연부금계약서의 형식으로 2년 이상의 기간 내에 할부하는 것을 말합니다. 이 경우 매 실제 연금지급일에 취득세를 신고·납부하여야 합니다.가산세

#매입세는 매입세 신고·납부 기한을 넘겼을 때 추가로 납부해야 하는 세금입니다. 미신고 20% 가산세와 1일 0.025% 가산세가 가산됩니다.