안녕하세요~ 아버지 돌아가시기 전에 찾은 현금에 대해서도 상속세를 내야 하나요? 아무도 모르므로 세금도 부과되지 않습니다. 그런 경우가 있어서라기보다는 그냥 궁금했던 때가 있었는데…

아버지가 돌아가시기 전에 가져가셨던 현금 1억원에 대해 상속세를 내야 하나요?

▲부동산을 일부 팔아 현금으로 전환한 뒤 꾸준히 현금을 인출하면 상속세를 줄일 수 있다고 들었다. 이것이 사실입니까?

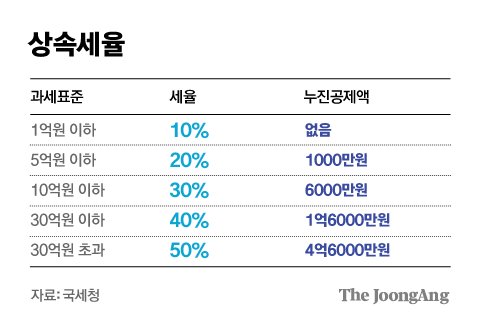

질문: 김 선생님, 그의 자산은 대부분 부동산으로 구성되어 있습니다. 상속세와 증여세를 절약할 수 있는 일종의 편법이 있다는 것을 지인으로부터 들었다. 부동산 중 일부를 팔아 현금으로 바꾸면 꾸준히 현금을 인출해 상속세를 줄일 수 있다. 현금으로 미리 인출하면 상속세, 증여세를 피하는 것이 정말 가능할까? 답: 현금 1억원을 미리 인출하고 예금잔고를 줄이면 상속재산이 1억원 감소합니다. 상속세율을 40%로 가정하면 결국 4천만원의 상속세가 감면된다. 이 때문에 상속 직전에 현금을 인출해 상속세를 줄이려는 시도가 이뤄지고 있으며, 세법에서는 이에 대해 과세하도록 규정하고 있다. 이것이 ‘상속 추정’ 규정이다. 1년 이내 2억원 초과 현금 인출, ‘상속 추정’ 원칙 적용

세법에 따르면 사망자가 인출한 금액이 상속개시일 전 1년 이내에 2억원 이상, 2년 이내에 5억원을 초과하고 그 목적이 객관적으로 분명하지 않은 경우 상속세가 부과된다. 상속인이 상속받았다고 ‘추정’하여 상속인이 인출한 금액. 할수있다. 세무조사 과정에서 고인이 인출한 현금이 어디에 사용되었는지 설명하는 것은 상속인인 배우자와 자녀의 몫입니다. 따라서 고인이 가족 몰래 현금을 사용하거나 그 목적을 알리지 않은 경우에는 문제가 더 커진다. 피상속인이 현금이 어디에 어떻게 쓰였는지 알지 못하거나, 알더라도 구체적인 증거가 없으면 상속인이 상속받은 것으로 추정되기 때문에 상속세 부담이 가중될 수 있다. 발생할 수 있으므로 주의가 필요합니다.

▲세무조사 과정에서 피상속인이 인출한 현금이 어디에 사용됐는지에 대한 구체적인 증거가 없는 경우에는 세무조사 과정에서 ‘상속 추정’ 조항을 적용해 상속세를 부과할 수도 있다.

예를 들어, 돌아가신 아버지가 돌아가시기 1년 이내에 인출한 현금이 3억원이라고 가정해 보겠습니다. 고인이 3억원을 현금으로 쓴 것이 무엇인지 구체적으로 입증해야 하는데, 1억원이 생활비나 병원비로 사용되었다고 설명했는데 2억원의 용도가 불분명하다면 어떻게 될까요? 이때 2억원이 모두 과세되는 것은 아니다. 상속인이 개별적으로 금전의 용도를 파악하고 공개하는 것이 어려운 점을 고려하여 일부 금액을 공제합니다. 인출금액의 20%와 2억원 중 적은 금액이 공제됩니다. 인출금액이 3억원인 경우 공제금액은 6천만원입니다. 즉 목적이 불분명한 2억원을 모두 과세하는 것이 아니라 6천만원만 공제하는 셈이다. 상속인들이 상속받은 금액이 1억4000만원에 불과한 점을 감안하면 상속세가 부과된다. 물론, 국세청은 가족들이 현금의 용도를 찾는 동안 가만히 앉아 있지 않습니다. 모든 가족 구성원의 계좌를 확인하여 고인의 현금이 배우자나 자녀의 계좌에 입금되었는지 확인하십시오. 이 과정에서 가족의 소득 외에 출처를 알 수 없는 현금이 분산되어 예치된 정황이 적발될 수도 있다. 아니면 그 당시. 집을 구입하거나 보증금을 예치하거나 빚을 갚는 데 총 2억 원이 사용된 것으로 밝혀지면 사망 전 ‘증여’한 것으로 간주된다. 마찬가지로 가족들이 고인이 2억 원을 어디에 썼는지 모른다고 주장하더라도 세무조사에서 자녀가 실제로 증여받은 사실이 밝혀지면 상속 추정(1억4천만 원)이 더 이상 적용되지 않고, 증여세와 2억원에 대한 가산세가 징수됩니다. 이 경우 상속재산에 증여금액 2억원이 가산되며, 상속세 및 가산세가 징수될 수 있습니다. 1,000만원을 초과하는 모든 입출금은 신고대상입니다.

▲상속세나 증여세를 줄이기 위해 현금을 미리 인출하려는 시도는 점점 더 어려워질 전망이다. 1천만원을 초과하는 현금인출은 금융정보분석원(FIU) 보고 대상이기 때문이다. 급하게 돈을 써야 할 경우에는 사용 목적에 대한 증빙 자료를 가지고 있는 것이 좋습니다.

고액의 현금이 입출금되면 금융회사는 이를 금융정보분석원(FIU)에 보고하는데 이를 ‘현금거래보고시스템(CTR)’이라고 한다. 국세청은 이 정보를 접수받아 세무조사에 적극 활용하고 있습니다. . 현재는 2천만원 이상의 현금을 입출금하는 경우를 기준으로 하고 있으나, 내년 7월 1일부터는 1천만원 이상으로 더욱 강화될 예정이다. 따라서 현금을 미리 인출해 상속세나 증여세를 줄이려는 시도는 점점 어려워지고 있다. 패할 것 같습니다. 물론, 장례비, 간병비, 한약 구입비 등 급하게 필요한 현금을 준비하기 위해 부모나 배우자가 사망하기 전에 일정 금액을 미리 인출하는 경우도 있습니다. 이는 고인이 사망한 후 고인의 계좌에서 자금을 인출할 수 없는 경우를 대비하기 위한 것입니다. 다만, 이용 목적을 충실히 입증해야만 불필요한 오해를 피할 수 있습니다. 기사 원문: https://news.joins.com/article/22995437

아버지 돌아가시기 전 현금 1억원 인출, 상속세 내야 하나 말아야 하나? 이런 시도는 점점 더 어려워지는 것 같습니다. news.joins.com

정말 끔찍한 사람들이네요. 그들은 심지어 사망한 사람들의 계좌를 조사합니다. 그래서 생각지도 못한 큰돈이 생기면 강원랜드에 들러야 한다는 말이 있죠~ ㅎㅎ 뭐… 꼭 그런 경우에 대비해야 한다는 말보다는 이런 경우가 있기 때문에 항상 근거자료를 염두에 두어야 한다는 뜻이라고 생각하시면 됩니다.

50m NAVER Corp.자세히 보기 /OpenStreetMap map datax NAVER Corp. /OpenStreetMap Map Controller Legend 부동산 도 구시군 동시면 산오리읍 다산신안 탑부동산중개사무소 남양주 다산동 6251 -경기도시